- 全部分类/

- 商业财经/

- 国际商务财会

扫码免费借阅

扫码免费借阅

目录

快速导航-

理论探讨 | 数字化转型对企业绩效影响研究

理论探讨 | 数字化转型对企业绩效影响研究

-

理论探讨 | 绿色信贷政策与企业财务绩效的关系分析

理论探讨 | 绿色信贷政策与企业财务绩效的关系分析

-

理论探讨 | 企业费用粘性研究综述与展望

理论探讨 | 企业费用粘性研究综述与展望

-

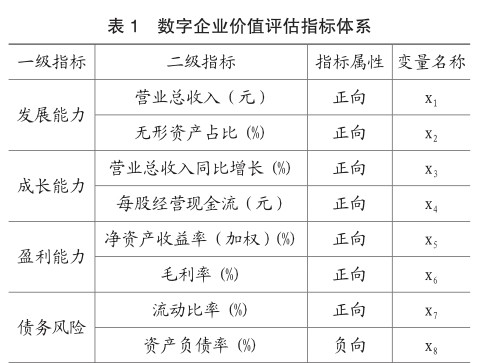

财务管理 | 基于神经网络模型的数字企业价值评价研究

财务管理 | 基于神经网络模型的数字企业价值评价研究

-

财务管理 | 数智时代如何成为价值型的财务人员

财务管理 | 数智时代如何成为价值型的财务人员

-

财务管理 | 新租赁准则对新能源公司财务管理的影响分析及相关建议

财务管理 | 新租赁准则对新能源公司财务管理的影响分析及相关建议

-

财务管理 | 绩效评价视角下高职院校的仪器设备管理研究

财务管理 | 绩效评价视角下高职院校的仪器设备管理研究

-

财务管理 | 财务共享模式下公路企业财务转型探究

财务管理 | 财务共享模式下公路企业财务转型探究

-

财务管理 | 财务视角下地方融资平台公司风险管控策略探究

财务管理 | 财务视角下地方融资平台公司风险管控策略探究

-

财务管理 | ESG报告鉴证主体的比较及选择研究

财务管理 | ESG报告鉴证主体的比较及选择研究

-

审计 | 百年来中国共产党领导下的审计监督精神探索

审计 | 百年来中国共产党领导下的审计监督精神探索

-

审计 | 研究型内部审计制度体系的特征与构建探析

审计 | 研究型内部审计制度体系的特征与构建探析

-

审计 | 技术创新赋能国际物流企业审计工作优化策略研究

审计 | 技术创新赋能国际物流企业审计工作优化策略研究

-

审计 | 研究型审计在高校审计中的应用

审计 | 研究型审计在高校审计中的应用

-

审计 | F省地质勘查系统内部审计工作现状及优化建议

审计 | F省地质勘查系统内部审计工作现状及优化建议

-

税务管理 | 新时期建筑施工企业财税风险与防范策略探讨

税务管理 | 新时期建筑施工企业财税风险与防范策略探讨

-

税务管理 | 金税四期背景下房地产企业税务管理探讨

税务管理 | 金税四期背景下房地产企业税务管理探讨

-

税务管理 | 财务共享模式下交通运输企业税务管理优化探究

税务管理 | 财务共享模式下交通运输企业税务管理优化探究

-

税务管理 | “一带一路”背景下企业投资俄罗斯涉税风险探究

税务管理 | “一带一路”背景下企业投资俄罗斯涉税风险探究

-

数字经济 | 跨境电子商务背景下数字经济与实体经济的融合策略

数字经济 | 跨境电子商务背景下数字经济与实体经济的融合策略

过往期刊

更多-

国际商务财会

2024年22期 -

国际商务财会

2024年21期 -

国际商务财会

2024年20期 -

国际商务财会

2024年19期 -

国际商务财会

2024年18期 -

国际商务财会

2024年17期 -

国际商务财会

2024年16期 -

国际商务财会

2024年15期 -

国际商务财会

2024年14期 -

国际商务财会

2024年13期 -

国际商务财会

2024年12期 -

国际商务财会

2024年11期 -

国际商务财会

2024年10期 -

国际商务财会

2024年09期 -

国际商务财会

2024年08期 -

国际商务财会

2024年07期 -

国际商务财会

2024年06期 -

国际商务财会

2024年05期 -

国际商务财会

2024年04期 -

国际商务财会

2024年03期 -

国际商务财会

2024年02期 -

国际商务财会

2024年01期

登录

登录